Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Dalam kewangan hutang biasanya antara topik yang kerap dibincangkan. Aku rasa hampir semua orang sekarang ini terlibat dengan hutang. Boleh jadi pemberi hutang atau dikenali sebagai pemiutang dan juga orang yang berhutang yang biasanya dipanggil penghutang. Jadi di sini aku ingin kongsikan serta pengalaman aku dalam berhutang sepanjang hidup aku ini.

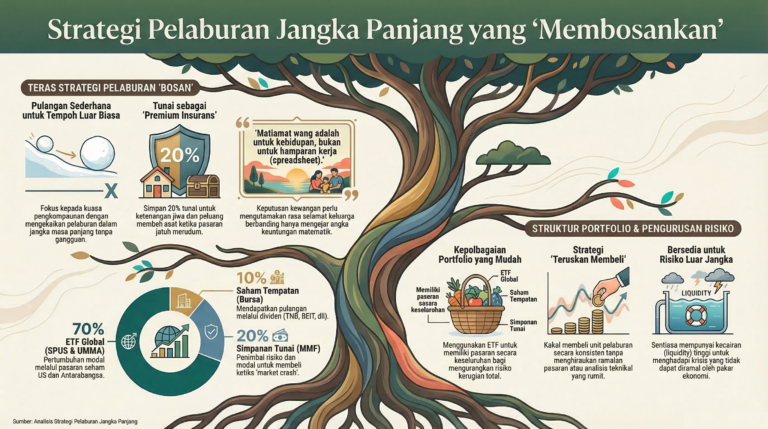

Boleh baca catatan aku harungi dunia pelaburan untuk persaraan awal.

Pernahkah anda beri hutang kepada kawan-kawan? Orang kata cara mudah nak tukar kawan kepada musuh adalah dengan memberi hutang. Jika anda bernasib baik hutang anda akan dibayar tanpa masalah. Aku pernah beri hutang kepada seorang kawan RM3k sewaktu awal pekerjaan tahun 2010. Sewaktu ingin meminjam dulu bukan main manis janji-janji yang ditaburkan. Setelah dapat duit RM3k yang ingin dipinjam itu, bulan demi bulan, tahun demi tahun aku mengemis bayaran hutang itu. Namun aku gagal dapatkan balik duit aku itu sehingga aku pun terlupa tentang duit aku itu. (Bukan lupa tapi dah malas nak ambil tahu tentang hutang itu)

Tetapi tahun 2025 entah macam mana kawan aku itu call katanya nak bayar hutang lama itu. Setelah 15 tahun hutang itu langsai. Hutang RM3k dibayar RM3k dalam tempoh 15 tahun. Walaupun nilai hutang itu sama, tetapi kuasa membeli tidak sama. Jika tahun 2010 roti canai berharga RM1 sekeping tetapi tahun 2025 sekeping roti canai sudah menjadi RM1.50. Jika RM3k itu aku simpan dalam ASB, setelah 15 tahun mungkin nilainya sudah menjadi RM6k. Jadi adakah hutang RM3k selama 15 tahun kemudian bayar RM4k dikira riba untuk beza RM1k itu? Aku sendiri pun tak tahu nak jawab.

Aku rasa kalau nak beri hutang lepas ini baik bersandarkan emas. Emas dianggap sebagai “penyimpan nilai”. Contohnya kalau ada kawan hendak pinjam RM1k tukarkan nilai itu kepada gram emas. Anggapkan kita beri hutang kepada kawan itu nilai gram emas. Bayaran hutang juga dalam gram emas. Hutang 1g emas ditukarkan kepada nilai RM, bayar balik pun 1g emas ditukar nilai kepada RM. Boleh tak guna kaedah ini?

Bagaimana pula hutang melalui perkhidmatan perbankan islam? Rasanya kalau beli rumah RM100,000, jumlah bayaran balik lebih dari RM100,000 kan? Adakah itu dikira riba? Pengalaman saya membeli rumah melalui Bank Islam, konsep yang diamalkan mengikut pemahaman aku ialah bank akan beli rumah tersebut dan kemudian jual kepada aku mengikut harga yang ditetapkan. Harga jualan bank itu akan dibahagikan kepada bulan tempoh pinjaman aku.

Contohnya rumah berharga Rm100k dibeli oleh bank dan kemudian bank menjual kepada aku RM200k untuk rumah tersebut. Jika aku pilih untuk bayar ansuran kepada bank selama 20 tahun (240 bulan) jadi ansuran bulanan aku perlu bayar kepada bank dalam RM833. Itulah yang aku faham serba ringkas tentang akad jual beli rumah dari perbankan islam.

Memang telah melekat stigma dalam masyarakat bahawa hutang adalah sesuatu yang perlu dielakkan. Namun begitu tidak ramai yang mampu untuk elakkan hutang. Tetapi adakah hutang itu sesuatu yang buruk? Pada asasnya boleh bahagikan kepada hutang baik dan hutang buruk.

Hutang baik adalah pinjaman yang digunakan untuk membeli aset yang nilainya meningkat pada masa hadapan atau mampu menjana pendapatan pasif (cashflow).

Hutang jahat pula adalah pinjaman yang digunakan untuk membeli barang pengguna (consumer goods) yang nilainya menyusut dengan cepat atau tidak membawa sebarang pulangan kewangan.

Berhutang ibarat pisau dua mata. Jika digunakan dengan betul, ia membantu; jika tersilap langkah, ia memakan diri.

Jika anda rasa bebanan hutang semakin perit, cuba bertenang dan jangan panik. Berikut adalah strategi langkah demi langkah yang boleh anda ambil untuk keluar daripada belenggu ini:

Ambil sehelai kertas atau buka Microsoft Excel. Senaraikan:

Dua kaedah paling popular di dunia untuk menyelesaikan hutang adalah:

| Kaedah | Cara Berfungsi | Kelebihan |

| Kaedah Bebola Salji (Snowball Method) | Fokus bayar habis hutang yang jumlah bakinya paling kecil dahulu, sementara hutang lain dibayar minimum. | Memberi motivasi psikologi yang cepat apabila melihat satu per satu hutang selesai. |

| Kaedah Avalanche (Longsoran) | Fokus bayar habis hutang yang kadar faedahnya paling tinggi dahulu. | Menjimatkan lebih banyak wang dari segi pembayaran faedah keseluruhan. |

Hentikan tabiat menambah hutang baru (terutamanya skim Buy Now Pay Later atau kad kredit) selagi hutang lama belum selesai. Kurangkan perbelanjaan kehendak dan fokuskan lebihan wang tersebut untuk ‘menembak’ hutang anda.

Hutang jika diurus dengan baik ada faedahnya. Contohnya kad kredit adalah hutang yang ramai terjerat. Tapi aku rasa ada faedah je guna kad kredit. Boleh dapat cash rebate, mata ganjaran, ansuran bulanan tanpa faedah dan banyak lagi. Katakan ada RM5k cash dan berhajat untuk beli phone baharu. Daripada bayar cash RM5k, ada pilihan untuk ansuran EPP (EasyPay Payment Plan) dengan gunakan kad kredit tanpa faedah. RM5k tu boleh simpan di ASB atau seangkatan dengannya. Boleh la dapat sikit dividen dari ASB, cash rebate dan mata ganjaran dari kad kredit.

Apa yang penting ialah disiplin untuk bayar kad kredit yang digunakan. Jangan swipe kad kredit jika tiada duit yang pastinya akan menjerat diri.

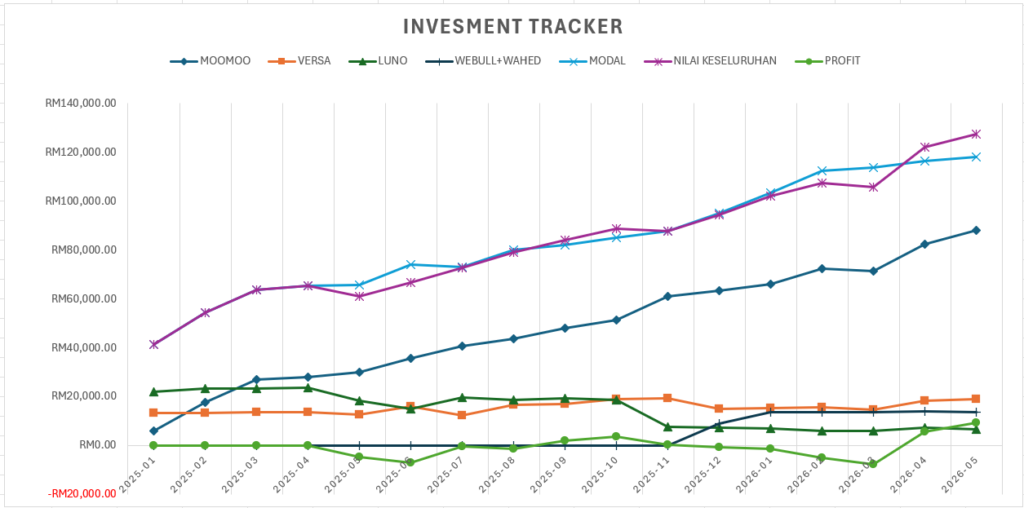

Bulan ini aku tidak berjaya capai target dalam pelaburan bulanan. Biasanya setiap bulan aku akan peruntukkan sebahagian pendapatan untuk masuk ke dalam pelaburan. Tapi bulan ini, kereta buat hal, anak pula ajak pergi makan angin dan akibatnya pelaburan aku bulan ini sikit sahaja.

Prestasi saham bulan ini amat baik. Tiba-tiba sahaja saham naik walaupun perang Iran – Israel Amerika masih berlarutan. ETF yang saya beli mencatatkan ATH( all time high) baharu. Yahoo…baru semangat untuk teruskan masuk dalam pelaburan.

Buat masa ini aku banyak beli ETF SPUS dan UMMA di Moomoo dan Versa Global-i di app versa.

Bulan ini profit keuntungan dalam pelaburan muncul kembali. WEBULL dan WAHED aku dah memang tak tambah modal dalam tu. Sekarang fokus kepada Moomoo dan Versa sahaja. Luno hanya tambah bila aku rasa nak tambah.

Betullah orang kata saham Malaysia ini memang lambat naik. Aku buat pelaburan dalam saham Malaysia ni untuk mengharapkan dividen, tapi harganya jatuh. Dividen pun tak boleh nak cover. Ada rasa macam nak jual saham Malaysia ini dan beli sahan US je.

Versa – Aplikasi pengurusan kewangan dan pelaburan digital tempatan. Versa memudahkan simpanan berjadual dan pelaburan dalam dana bersama (unit trust) dengan hanya beberapa klik(versa.com.myversa.com.my). Antaranya, Versa menawarkan simpanan berfaedah sehingga 4.77% setahun (nett) dan pilihan pelaburan Islamik. Versi mudah alihnya diregulasi oleh Suruhanjaya Sekuriti Malaysia (SC)(versa.com.my), jadi selamat untuk pemula.

Kelebihan Versa ini ialah ada Money Market Fund. Kepentingan dana kecemasan? Anda boleh letak dana kecemasan dalam Versa Cash-i yang membeli pulangan harian dengan faedah dalam 3.2% setahun.

Meet Versa, a digital wealth app that helps you save, invest and grow, so you can achieve financial wellness. Save and invest easily, with the help of expert fund managers from AHAM Asset Management Bhd.

Join me and we’ll both enjoy RM10 reward! 🎁

Get started:

Make your first Cash In of min. RM100)

Download the Versa app: https://download.versa.com.my/1bAf/referral?deep_link_value=DNTL2CBZ

Sign up with my code DNTL2CBZ

moomoo Malaysia – Aplikasi trading saham dan ETF. Moomoo terkenal dengan komisen 0% untuk dagangan saham Malaysia bagi tempoh promosi (180 hari pertama)(moomoo.com). Tiada deposit minimum diperlukan, dan akaun boleh dibuka secara dalam talian dengan mudah(moomoo.com). Moomoo turut menyediakan alat analisis berkuasa AI untuk bantu pemula kenal pasti potensi saham. Sesuai untuk mereka yang mahu mula trading saham secara aktif, walaupun baki permulaan kecil.

Catch the rising trend of US stocks & get FreeTSLA* together!

Register with moomoo, enjoy 5%* p.a. Guaranteed Returns & Free Apple Share>>Register with moomoo & enjoy RM1,800 new customer benefit!

https://www.moomoo.com/my/promotion/referee?inviter=103606529&global_content=%7B%22promote_id%22%3A15066%2C%22sub_promote_id%22%3A3%7D)

Luno – Platform kripto global yang mempunyai cawangan di Malaysia. Luno adalah salah satu Pertukaran Aset Digital (DAX) berdaftar SC di Malaysia(sc.com.my) Ia membolehkan pengguna membeli, menjual dan menyimpan Bitcoin, Ethereum dan beberapa altcoin lain secara selamat. Antaramuka yang mesra pengguna sesuai untuk pendatang baru mengenali dunia kripto.

Anda dijemput!

- Daftar dengan pautan jemputan saya

- Buat deposit dan beli sebarang kripto bernilai RM 250 (tidak termasuk Luno Exchange)

- Kita akan terima BTC percuma bernilai RM 75

Jika ada soalan tentang cara guna platform ini boleh hubungi saya. Saya boleh kongsikan setakat mana yang saya tahu.